咨询热线

0898-08980898

0898-08980898

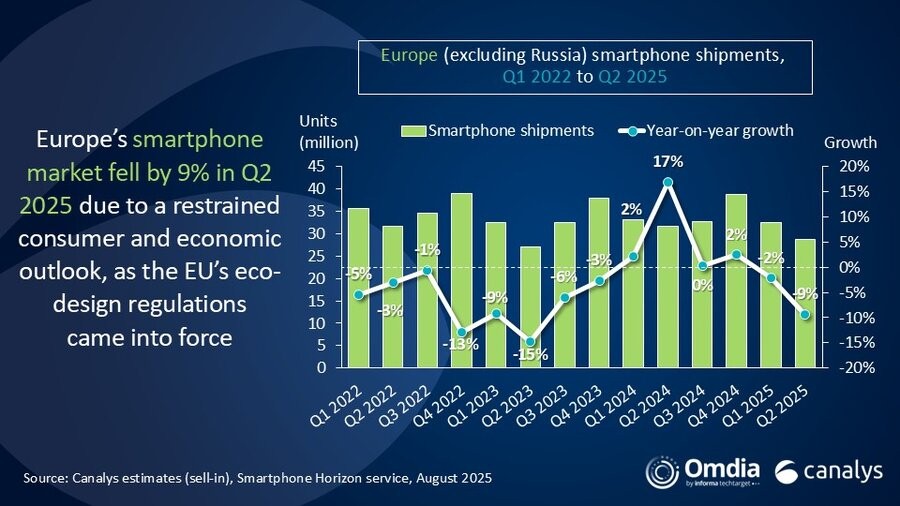

根据Canalys的数据,2025年第二季度,欧洲(不包括俄罗斯)智能手机出货量下降了9%,至2870万部。受抑制的消费者和经济前景仍然限制了需求,使欧洲成为第二季度全球智能手机表现最差的地区。

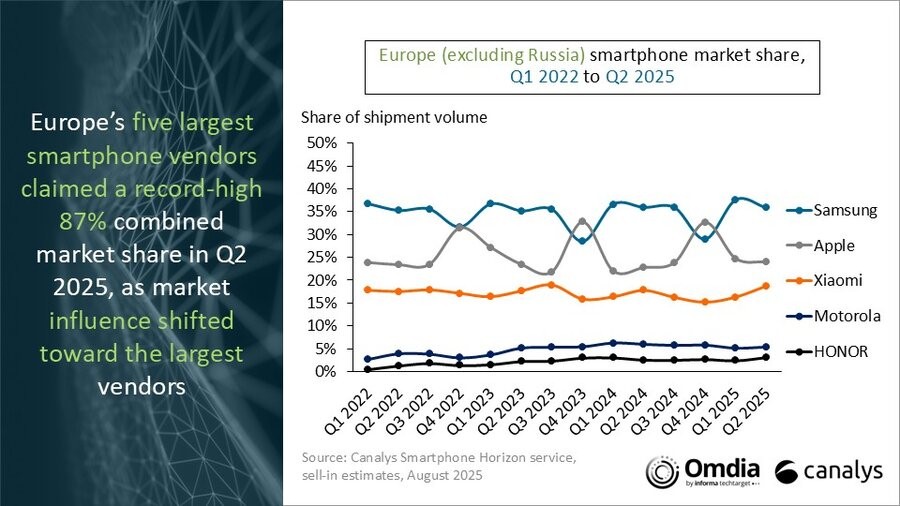

在厂商排行榜上,三星保持了自信的领先地位,尽管同比下降10%,至1,030万部。由于生态设计规定,Galaxy A06未能进入受欧盟监管的市场,因此销量表现受到影响。

苹果是第二大手机供应商,销量下降4%,至690万台。与2024年第二季度相比,iPhone 16系列的稳定表现在一定程度上抵消了产品组合的减少,涵盖的价格区间减少。

小米排名第三,下降4%,至540万部。该公司在意大利市场的强势反弹,同比增长超过50%,帮助平衡了整体疲软的需求环境。摩托罗拉(Motorola)和荣耀(HONOR)分列前五,销量分别下降18%和增长11%,分别为150万台和90万台。

高级分析师Aaron West表示:“由于终端用户需求低迷,渠道库存策略保守,欧洲智能手机行业的参与者在2025年上半年经历了艰难的时期。此外,欧盟生态设计和能源效率法规于6月底生效,供应商为此已经准备了数年。任何供应商希望在6月20日之前储存渠道库存的愿望都没有实现,因为渠道仍然拒绝接受任何多余的库存。此外,一些最大的网络运营商要求其产品组合中的设备提前几个月符合标准。但健康的渠道动态将使市场在下半年实现增长,因为行业参与者努力从主要发布活动的势头中获得积极回报。”

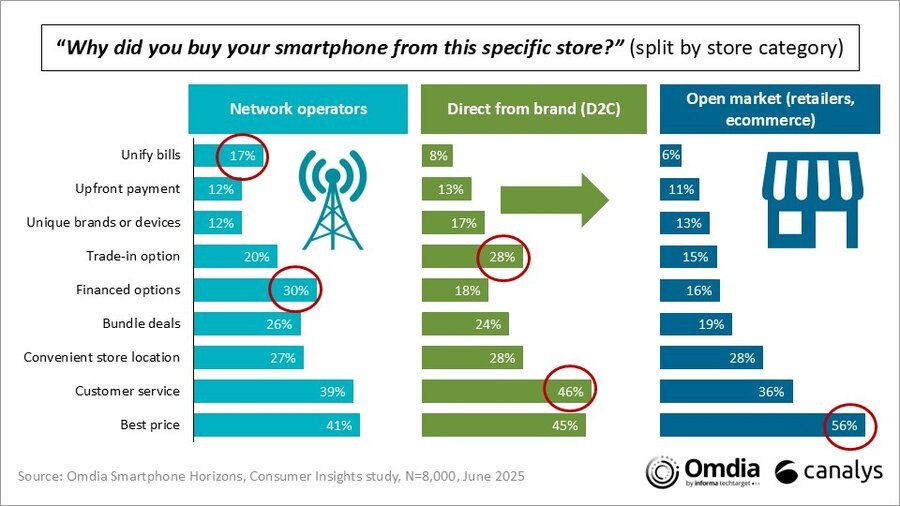

高级分析师Runar Bjørhovde表示:“市场影响力继续向最大的五家公司转移,这五家公司在2025年第二季度占创纪录的87%的市场份额。虽然这反映了差异化品牌和规模对于供应商盈利和可持续商业模式的重要性,但渠道内的竞争仍然残酷激烈。在这里,电信公司、零售商、电子商务专家和直接渠道(D2C)都在为获得和留住客户而激烈竞争。但对少数几家供应商日益增长的依赖使其难以脱颖而出。近年来,D2C和公开市场渠道都获得了一些份额,主要来自运营商。我们最近对8000名欧洲消费者的研究发现,直接购买的吸引力与和品牌互动的愿望以及感知到的客户服务有关,而开放市场渠道的吸引力主要与价格有关。运营商仍然是供应商进入市场的关键途径,也是推动5G和eSIM智能手机采用的关键催化剂。”

Bjørhovde 补充说:“欧洲智能手机市场正在经历一段艰难时期,但我们预计到2026年将恢复增长,这得益于低端设备更换的推动,以及成熟的人工智能提案开始吸引消费者的兴趣。尽管如此,我们的长期增长前景并不乐观,因为预计到2029年市场的复合年增长率仅为1.7%。因此,行业参与者必须知道他们的客户购买的原因和方式。了解随着购买动机的重塑,购买旅程如何演变,对于了解行业参与者在何处以及如何影响消费者至关重要。特别是在一个竞争激烈、总目标市场有限的地区,聪明而有效的操作可以成为灵活赢得市场份额和潜在市场退出之间的区别。”

Canalys:2025年第二季度欧洲智能手机出货量为2870万部 同比下降9%

Canalys:2025年Q2中国大陆PC出货量1020万台,同比增长12%

美团:2025年Q1高频骑手平均收入7230-10100元,同比增长12%

我们致力为中国互联网研究和咨询及IT行业数据专业人员和决策者提供一个数据共享平台。